L’Aide personnalisée au logement (APL) est une allocation permettant aux personnes à faible revenus d’accéder à un logement. Voici comment faire pour en faire la demande en ligne et en bénéficier pour payer votre loyer !

Sommaire :

Quels sont les objectifs des APL ?

Les APL (Aides Personnalisées au Logement) sont l’une des 3 aides d’allocation logement accordé par l’Etat français (avec l’Allocation de logement familiale – ALF et l’Allocation de logement sociale -ALS) afin de réduire le montant d’un loyer ou des mensualités d’un prêt pour les revenus modestes.

Elles peuvent être demandées pour une résidence principale, sous réserve d’un plafond de ressources. Cette allocation peut également être versée aux personnes habitant en logement social (HLM), aux étudiants (logés dans le parc des CROUS uniquement) ou aux co-locataires.

Les Critères d’attribution des APL

Le montant des aides personnalisées au logement (APL) est déterminé en fonction de plusieurs critères :

- Les ressources du demandeur et celles des membres du foyer

- La valeur du loyer

- La composition du foyer

- La situation professionnelle

- La localisation

- La date de signature du Prêt à l’Accession Sociale (PAS) pour les propriétaires occupants

Il est conditionné par les revenus, la localisation du logement et le patrimoine du ménage. Actuellement, son plafond est de 258,09 euros par mois.

VOIR AUSSI : Prêt énergibio : le financement des travaux liés à la transition énergétique

Comment faire une demande d’APL en ligne ?

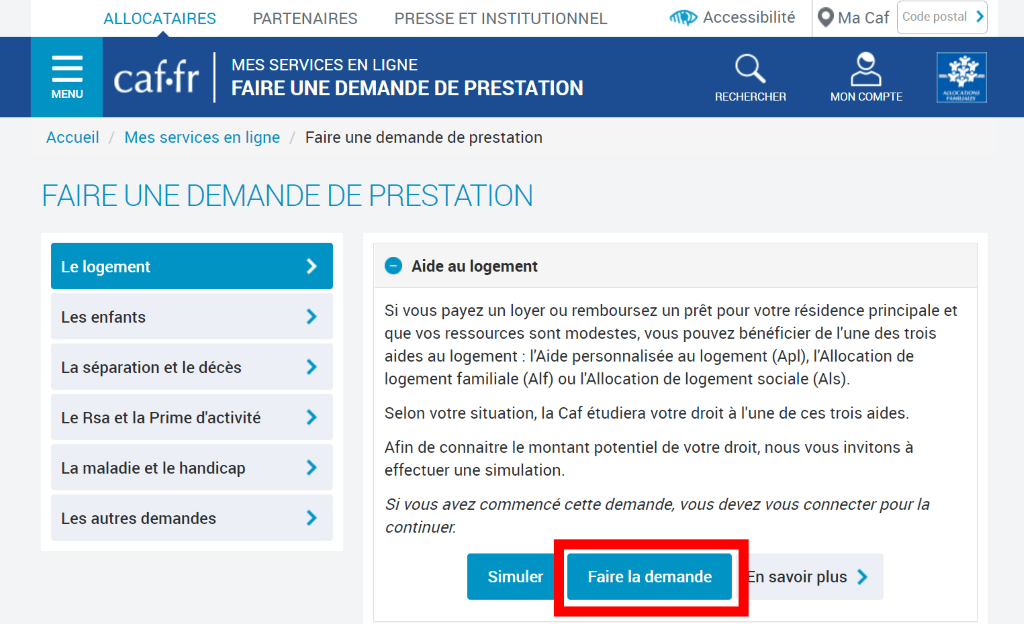

Rendez-vous sur le site de la CAF

Elle peut se faire en remplissant un dossier en ligne sur le portail internet de la CAF (Caisse d’Allocations Familiales). Pour démarrer votre demande, rendez-vous sur la page suivante et cliquez sur le bouton « Faire la demande ».

➡️https://wwwd.caf.fr/wps/portal/caffr/aidesetservices/lesservicesenligne/faireunedemandedeprestation#/logement

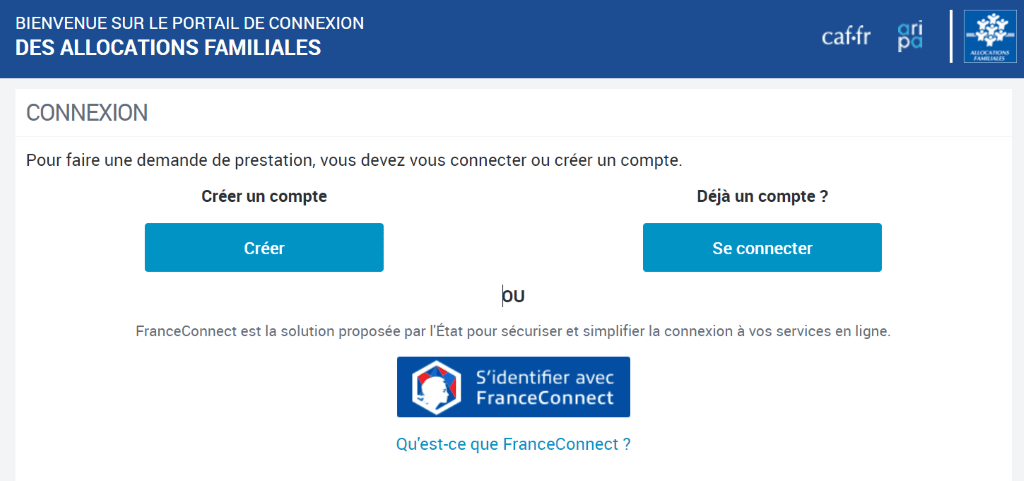

Créer un compte ou se connecter

Une fois sur le portail de connexion des allocations familiales, vous aurez le choix entre trois options :

- Créer un compte : si c’est la première fois;

- Se connecter : si vous avez déjà un compte CAF;

- S’identifier avec France Connect : c’est une solution d’identification unique mise en place par l’État Français pour se connecter à multitude de services de l’administration.

Les documents à fournir

Le demandeur doit apporter des précisions concernant son statut. Une déclaration sur l’honneur s’affiche et il lui est demandé de cocher une case impliquant la validation du formulaire.

Le site de la CAF affiche ensuite les documents à fournir obligatoirement :

- Le bail de location ou le contrat de résidence ;

- Le montant des revenus des deux dernières années ;

- Un relevé d’identité bancaire (Bic-Iban) ;

- Le numéro d’allocataire du demandeur ou de ses parents si la CAF lui/leur versait des prestations familiales ;

- Le numéro de Siret du bailleur s’il s’agit d’une agence immobilière, organisme social, société, régie.

- État civil et renseignements personnels du demandeur

Il est nécessaire de fournir une adresse mail valide, ses coordonnées complètes et ses coordonnées bancaires.

Il convient également de valider le nombre de personnes retenues comme faisant partie du foyer et de remplir une déclaration de ressources.

Les informations sur la location

Des informations sont également demandées concernant la location :

- Occupation du logement en colocation, seul, en couple avec ou sans enfants,

- coordonnées du bailleur ou du mandataire (agence immobilière, etc.),

- caractéristiques du logement (surface, location meublée ou non, chambre seule ou non, logement décent ou non),

- montant du loyer,

- mois du premier paiement.

Un récapitulatif du dossier apparaît à l’écran une fois tous ces renseignements fournis, permettant une dernière validation avant transmission définitive.

Les pièces justificatives

Pour terminer sa demande d’aide au logement, le demandeur doit transmettre les pièces justificatives de son dossier (directement en ligne ou ultérieurement par courrier) :

- attestation de loyer complétée et signée par le bailleur

- passeport,

- extrait d’acte de naissance ou titre de séjour,

- carte d’identité,

- relevé d’identité bancaire (RIB).

ℹ️ À noter : Pour les affiliés de la Mutualité Sociale Agricole (MSA) possédant au préalable un numéro d’adhérent, cette demande peut également se faire sur le site internet de la MSA.

Vidéo : remplir une demande d’aide au logement en ligne étape par étape

Si ce n’est toujours clair, suivez le tutoriel vidéo ci-dessous pour faire votre demande d’APL en ligne.

VOIR AUSSI : Financer son bien immobilier : quels conseils ?

Un cas particulier : la demande d’APL pour les étudiants

Ils peuvent bénéficier des APL uniquement dans le cas où ils sont logés dans le parc universitaire (Crous – Centre régional des œuvres universitaires et scolaires).

En demandant une aide au logement, un étudiant ne peut plus être intégré dans le foyer fiscal de ces parents car il n’est plus considéré comme étant à la charge de ces derniers. Si ses parents paient l’impôt sur la fortune immobilière (IFI), il n’a pas le droit à l’aide au logement. Il doit aussi souscrire à sa propre assurance habitation étudiant.

La demande d’APL étudiant se fait selon le même principe, mais comporte quelques particularités :

- Il doit indiquer s’il compte passer l’année en cité ou en résidence universitaire. Il doit également signaler s’il est boursier ou s’il est affilié à la sécurité sociale étudiante. Pour renseigner les caractéristiques de son logement, l’étudiant en résidence étudiante doit préalablement donner le nom de l’organisme de location.

- Le dossier complet, avec les justificatifs, est à transmettre au secrétariat du gestionnaire de l’établissement. Vous pouvez y joindre une attestation de résidence avant d’envoyer la demande d’APL à la CAF.

VOIR AUSSI : Auto entrepreneur et chômage : droits, cumul, aides, comment ça marche ?

Le Calcul et les montants des aides et APL

Les revenus considérés pour le calcul des APL sont ceux déclarés au titre des douze derniers mois connus.

L’ensemble des revenus est pris en compte (revenu fiscal de référence), mais le montant est diminué des charges supportées (pension alimentaire, par exemple) et autres abattements.

Les APL auxquelles peut prétendre un bénéficiaire sont recalculées chaque trimestre (tous les trois mois), en fonction des revenus qu’il a perçus sur l’année précédente (les douze derniers mois). La CAF (ou la MSA) se charge de ce calcul et détermine l’APL automatiquement.

Formule de calcul des APL en 2022 :

La Caisse des allocations familiales (CAF) applique une formule de calcul afin de déterminer le montant de l’aide au logement dont peut bénéficier un foyer, à savoir :

APL = loyer hors charges + charges forfaitaires – participation personnelle – 5 euros

Le montant des charges est calculé forfaitairement et varie selon la composition du ménage

Il se fixe à 53,99 euros pour une personne seule, puis 12,24 euros par personne à charge supplémentaire. Le montant retenu pour calculer la participation personnelle fait l’objet d’une formule de calcul complexe. Dans tous les cas, elle ne peut être inférieure à 35,24 euros.

Le loyer retenu pour le calcul de l’APL est quant à lui plafonné

Si son montant est supérieur au plafond applicable, la part excédentaire n’est pas retenue pour déterminer le montant de l’allocation.

Le montant des APL varie également selon la localisation du logement

(Zone 1 : lle-de-France, zone 2 : agglomérations de plus de 100.000 habitants et Corse, zone 3 pour le reste des agglomérations).

Enfin, le montant des APL au-delà d’un certain loyer ainsi que le patrimoine des allocataires est pris en compte.

Pour les étudiants

L’aide est toujours calculée selon un forfait (boursier et non-boursier), et ce, que l’étudiant soit ou non salarié. Au-delà de 28 ans, ce sont les ressources personnelles des étudiants qui sont prises en compte, sur les douze derniers mois, comme pour les autres allocataires.

🖩 Un simulateur permet d’obtenir une estimation du montant de l’aide au logement, accessible à cette adresse : https://www.caf.fr/allocataires/mes-services-en-ligne/faire-une-simulation

Comment s’effectue le versement de l’aide APL ?

En principe, l’allocation personnalisée au logement est versée directement au bailleur. Le propriétaire doit alors déduire le montant de l’APL du loyer exigé chaque mois au locataire. Pour les propriétaires remboursant un PAS (Prêt d’accession sociale), l’allocation est versée à la banque et les mensualités sont réduites en conséquence.

Le versement de l’aide au logement par la CAF ou la MSA se fait le 5 de chaque mois.

Les montants distribués sont revalorisés chaque 1er octobre, en fonction de l’indice de référence des loyers (IRL)

Les aides au logement ne sont pas versées rétroactivement si le dossier est transmis après l’entrée dans le logement.